Le mois de février fut étrange, avec une volatilité beaucoup plus faible sur les marchés actions que sur les métaux précieux et les matières premières. Un peu comme si les métaux précieux se comportaient comme des actions. Certainement la conséquence de la phase de hausse très brutale qu’ils ont connue, couplée à des liquidations causées par des appels de marges. Je n’ai pas encore commencé à intervenir sur le platine et le palladium, mais je continue à m’y préparer, c’est pourquoi on retrouve ce mois-ci essentiellement les mêmes types de marché que précédemment : un peu plus de 500 trades passés en tout, avec un multiple de gains/(|gains+pertes|) de 1.61.

Je terminais mon commentaire de gestion le mois dernier avec l’expression “…sauf choc soudain”. Je crois qu’on peut dire qu’on a été servi…

Je m’étais préparé à un éventuel choc (lorsque j’ai appris l’évacuation de certaines catégories de personnel dans les ambassades et consulats américains au Moyen Orient) en prenant une position “agnostique” sur le pétrole sur un mois. Elle a plutôt bien fonctionné, avec un petit +6%, mais comme le marché ne semblait pas réagir plus que cela, je l’ai fermée… le 26 février, soit environ 48h avant le début de l’offensive en Iran. C’est ce qui s’appelle avoir du nez.

Puisqu’on parle de se tromper sur le timing, c’est l’occasion d’entrer un peu en détail sur ce qu’est une structure “agnostique” en options.

Dans une telle structure, on va intégrer dès le départ qu’il y a de fortes chances qu’on se trompe sur le timing d’un trade. Exemple concret sur le pétrole WTI (code CL). Plaçons-nous fin janvier.

- Branche longue (calls) :

- jambe longue : on achète 2 calls CL échéance 28.02.26 avec un strike de 65 ;

- jambe short : simultanément, on vend 1 call CL échéance 20.02.26 avec un strike de 65.

- Branche short (puts) :

- jambe longue : simultanément, on achète 2 puts CL échéance 28.02.26 avec un strike de 65 ;

- jambe short : toujours simultanément, on vend 1 put CL échéance 20.02.26 avec un strike de 65.

Dans cette situation, on va donc dépenser un montant X pour l’achat des calls des et puts et on va réduire ce prix d‘achat du montant Y correspondant aux calls et aux puts qu’on a vendus. On connaît dés lors le montant maximum du risque, qui est égal à X-Y.

A partir de là, on a un arbre de décision qui se dessine : soit le prix du pétrole varie suffisamment dans un sens ou dans l’autre d’ici l’échéance des jambes short, auquel cas on va sortir la totalité des 2 branches de calls et de puts avec un profit (ce qui est arrivé en février), soit ce n’est pas le cas, une partie des jambes short va expirer sans valeur. Puis selon la configuration de marché, on va pouvoir remettre en place de nouvelles jambes short pour remplacer celles qui ont expiré, avec cette fois une échéance qui correspondra aux jambes longues. Dans cette situation, on aura eu tort sur le timing, mais 1/ cela nous aura coûté moins cher que si on n’avait simplement acheté que des jambes longues, 2/ on a encore un peu de temps pour laisser au trade la possibilité de se développer d’ici l’expiration des jambes short et 3/ on a la possibilité de réduire encore notre risque en ajoutant de nouvelles jambes short en remplacement de celles qui ont expiré sans valeur.

Reste savoir de combien le sous-jacent (ici le pétrole) devait bouger pour qu’effectivement le trade soit profitable. Dans le cas qui nous occupait, il fallait que le pétrole bouge de +/- 2.5% en 27 jours pour que le trade soit profitable. Il se trouve que les statistiques historiques nous permettent de dire que cet événement (variation > +/- 2.5% en 27 jours) avait une probabilité supérieure à 85 % de se produire. Tout cela est vrai tant que la volatilité du pétrole n’explose pas. En effet, lorsque la volatilité monte en flèche, plus rien de tout cela n’est valable, car le prix des options prend l’ascenseur.

Ce type de structures agnostiques nécessite donc :

- une volatilité faible quand on les met en place, sinon les prix des options deviennent prohibitifs ;

- des données historiques de qualité, longues, à jour et bien qualifiées en termes de régimes de marché ;

- des simulations préalables en fonction des prix des options et des scenari de marché.

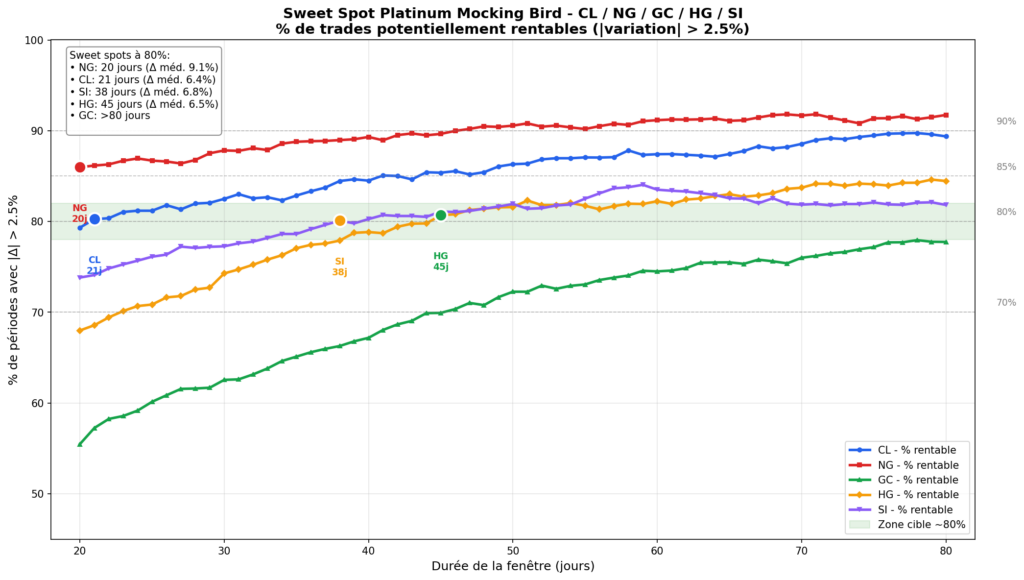

Afin d’illustrer les différences fondamentales entre marchés, voici un graphique qui nous indique quelle est historiquement la durée de détention minimum nécessaire pour espérer une variation supérieure à 2.5% avec une probabilité supérieure à 80 % (le nom “platinum mockingbird” est une de mes inventions pour parodier mes confrères spécialisés dans les options, aucun rapport avec le platine) :

Je vous ai annoncé l’intégration du platine et du palladium dans les instruments que je travaille, vous trouverez ci-dessus un résumé des facteurs fondamentaux qui m’amènent à prendre cette décision. Pour finir sur ces 2 nouveaux actifs, ils pourraient être utiles, par exemple, pour traduire dans le portefeuille un thème qui serait long “véhicules électriques” vs short “véhicules à essence”.

A bientôt !

François