Le monde de la finance emprunte régulièrement des expressions à différents domaines. L’expression qui convient particulièrement ce mois-ci vient du championnat universitaire américain de basket ball, qui se déroule au mois de mars : “March Madness”.

Un mois complet de guerre en Iran, où, pour résumer : tout ce qui est en lien avec l’énergie est en hausse (du pétrole aux fertilisants), et presque tout le reste baisse, sauf le bitcoin (stable depuis un mois). Nous avons connu un bon nombre de journées non pas de panique, mais de baisses accompagnées de liquidations probablement forcées : lorsque tout baisse de concert et que la corrélation entre marchés converge vers 1, on est probablement dans cette situation. Les raisons exactes de la liquidation de certains actifs (je pense à l’or) ne sont connues qu’une fois la poussière retombée, si elles sont connues… Les marchés européens ont plus souffert que les marchés américains, entre autres car les USA sont autonomes en termes énergétiques, contrairement à l’Europe.

Un mois de mars amputé pour moi d’une semaine de bourse (tout comme sa performance mensuelle, le gérant était “flat” car la gastro a ses raisons que le marché ne connaît pas), mais avec une performance légèrement positive, ce qui est l’essentiel vu le contexte difficile dans la plupart des classes d’actifs : 248 trades avec un ratio gains/(|gains+pertes|) de 1.54.

Au rayon des prochaines catastrophes que la presse met en avant pour capter notre attention, vous avez peut-être entendu parler des difficultés du crédit privé. Le point de départ : le gel des rachats dans certains fonds gérés par de grands noms de la gestion d’actifs, qui a ravivé les comparaisons avec 2008. Ces comparaisons sont très largement exagérées. Voici pourquoi.

En 2008, plusieurs ingrédients toxiques se combinaient, qui sont tout simplement absents du crédit privé en 2026 :

- Des emprunteurs non solvables. Les subprimes étaient accordés à des particuliers sans revenus, sans emploi, sans actifs (les fameux « NINJA loans »). Le crédit privé de 2026 finance des entreprises passées par des comités de crédit structurés.

- Une divergence d’intérêts massive entre les originateurs de prêts et les acheteurs finaux. Aujourd’hui, la base d’investisseurs des fonds de crédit privé est très majoritairement institutionnelle — ceux qui prêtent sont ceux qui portent le risque.

- Une absence généralisée de diligences sur la qualité des emprunteurs, à des niveaux alors inédits. Ce n’est pas le tableau actuel.

- Un levier considérable appliqué aux produits structurés adossés à ces crédits. Les fonds de crédit privé dont on parle aujourd’hui n’opèrent pas avec ce type de levier.

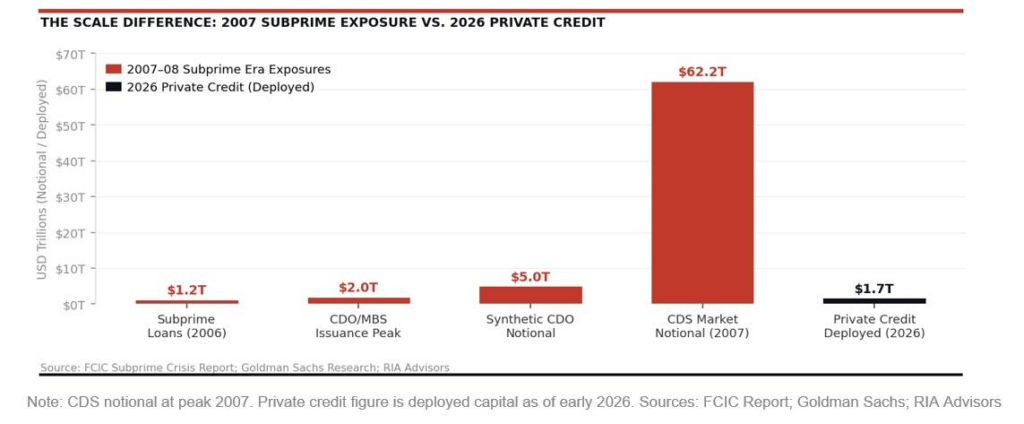

- Des montants sans commune mesure. Le crédit privé qui est l’objet de toutes les attentions représente environ 1 700 Mrd USD, soit à peine 4 % du crédit privé hors secteur bancaire — sans rapport avec les encours de 2007-2008 (en rouge sur le graphique ci-dessous).

Le risque n’est pas nul pour autant. On observe une hausse des défauts, concentrée dans le secteur du logiciel (~20 % des portefeuilles), où le taux de défaut atteint 4 à 5 %, principalement chez les entreprises bousculées par l’émergence de l’IA. Pour que cela devienne systémique, il faudrait y ajouter une récession, une remontée des taux, un doublement des défauts et un transfert massif de ces actifs vers le grand public. On en est loin.

Pour ce mois d’avril, je prédis que Pâques tombera ce dimanche, que les magnolias perdront leurs fleurs trop vite, que les vacances feront du bien, et que la guerre en Iran va s’arrêter, car les élections de mi mandat aux USA sont dans 8 mois.

François