2. Exemple de trade intrasectoriel : LVMH vs Kering

Je passe volontairement aujourd’hui sur le choix de ces deux sociétés, le processus de sélection et d’analyses quantitative/qualitative fera l’objet d’autres articles.

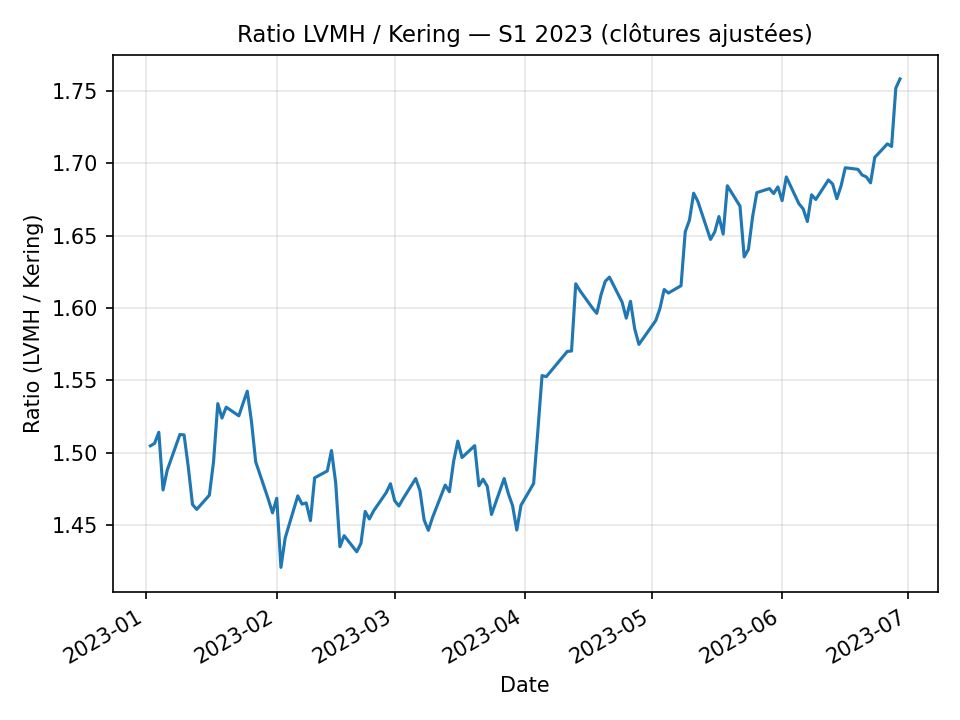

Plaçons-nous à la toute fin de l’année 2022. Le consensus à 15 mois des analystes établit une prévision de croissance des résultats de 9 % pour LVMH contre 5 % pour Kering.

En gestion long/short, on ne conserve pas ses positions pendant de longues périodes. Six mois c’est vraiment un maximum. La durée moyenne est en général de deux à trois mois, mais en l’occurrence, nous avons affaire à des grosses capitalisations, qui « bougent » moins vite que des sociétés de taille moyenne. Il nous faut donc allonger un peu notre horizon afin d’inclure un ou des catalyseurs potentiels capables de faire bouger les cours : résultats, conférences, M&A.

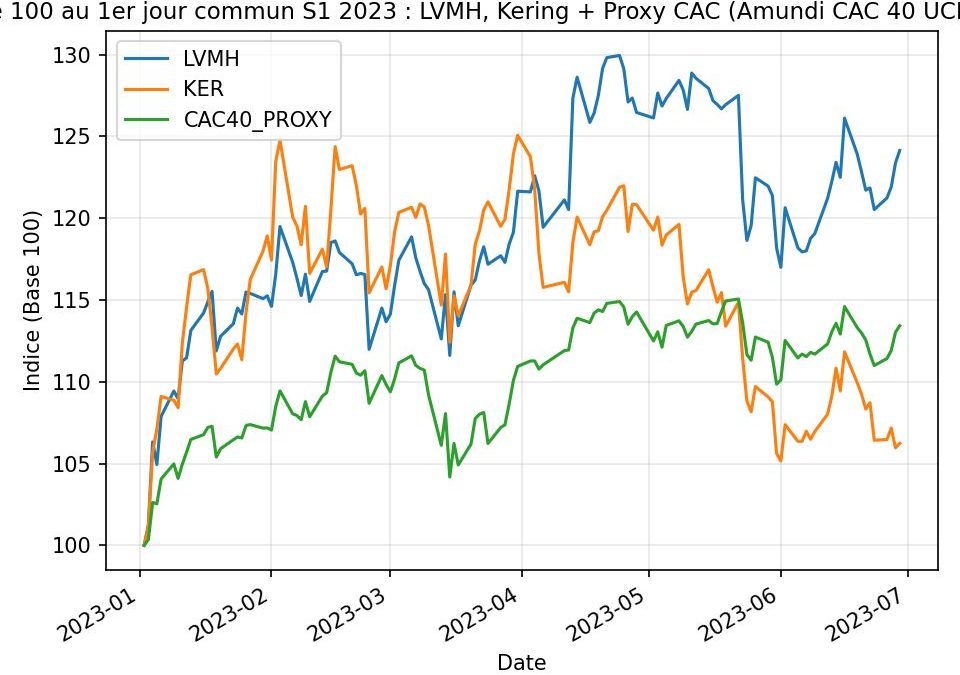

Pour l’exemple, on achète simultanément pour 10’000 € d’actions LVMH et on vend pour 10’000 € d’actions Kering le premier jour de bourse de 2023, et on solde les deux lignes le dernier jour de juin 2023. Voici le résultat sur le semestre considéré :

Performance Volatilité annualisée

LVMH +24.14 % 24.67 %

Kering +6.23 % 24.42 %

ETF CAC div. réinvestis +13.42 % 14.79 %

Paire LVMH-Kering +8.95 % 10.86 %

Qu’en conclure ?

– On a accompli une performance +8.95%, nettement plus faible que celle du marché (+13.42%) mais avec une volatilité annualisée nettement plus faible également (10.86% vs 14.8%).

– En termes de performance ajustée du risque, on voit que notre trade présente un couple performance/risque honorable, avec un ratio de Sharpe de 1.41.

Qu’a-t’on accompli ?

– On a éliminé le risque systématique lié aux marché actions.

– On a éliminé le risque sectoriel lié à la consommation dans le luxe. C’est certainement le point le plus contestable de cette opération : pourquoi voudrait-on faire une chose pareille compte tenu du cycle économique en cours à ce moment-là ?

– On a tiré profit de la différence de fondamentaux entre LVMH et Kering. En d’autres mots, nous avons traduit en termes financiers notre conviction sur la différence de dynamique entre les deux sociétés, tout en neutralisant l’effet du marché et du secteur d’activité.

Peut-on faire mieux ? Oui. Les paires intrasectorielles sont rarement les meilleures opportunités et on n’intervient généralement pas directement sur les actions. En général, on préfère travailler les options, qui permettent notamment de réduire encore le risque spécifique à la jambe short du trade (ici Kering), en utilisant des structures qu’on appelle « agnostiques », mais ça, c’est une autre histoire de trades.

À bientôt pour un autre exemple.

* Sources et hypothèses : Yahoo Finance, taux sans risque de 2.5%.